或者过度削减成本2025/5/7我叫mt4游戏官网跟着宏观经济进入L型经济新常态,经济广泛增加也成为过去时,简单资产投资的有用性正正在消浸,危急也愈加光鲜。与此同时,私募股权、母基金、海外保障等各样奇怪的投资东西和投资观点司空见惯。此中,股权投资被以为是将攻陷紧急地方的资产物类。这日中同教室就给民众讲讲合于股权投资的28个必备常识点。

私募股权基金,又指私募股权投资,也便是咱们常说的PE,是按照投资范畴划分的,私募股权基金投资的是未上市公司的股权,是对未上市企业举办的权力性投资。合键是通过另日上市流畅收回投资收益和本钱,或者通过上市公司的收购完成退出。

“股权私募的获利点,合键便是一级墟市和二级墟市之间的价差,IPO炎热对一级墟市的带头用意很大。同时PE、VC对中邦改进创业、中小企业上市的扶助力度仍是很大的,中小企业基金正在物业发展、社会就业、企业融资等方面做出了远大功劳。”上述人士显露。

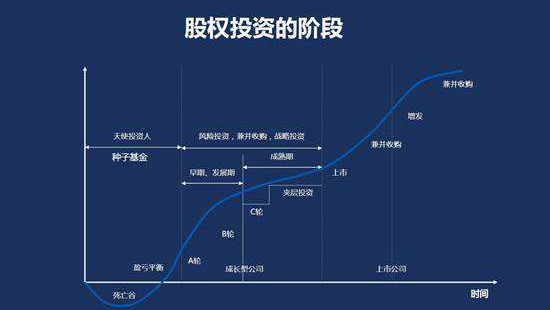

大大都时间,天使投资采选的企业城市是少少特别特别早期的企业,他们以至没有一个完好的产物,或者仅仅只要一个观点。而天使投资的投资额度往往也不会很大,大凡都是正在5-100万这个规模之内,换取的股份则是从10%-30%不等。大大都时间,这些企业都需求起码5年以上的时辰才有或许上市。

大凡而言,当企业处于创业初期阶段,比方说固然已有了相对成熟的产物,或者仍然首先了发卖,但尚未酿成墟市范围,也没法发生大批的现金流;天使投资那会儿的100万资金对付他们来说仍然犹如毛毛雨,无足轻重了。以是,危急投资成了他们最佳的采选。大凡而言,危急投资的投资额度城市正在200万-1000万之内。少数重磅投资会到达几切切。但均匀而言,200万-1000万是个合理的数字,换取股份大凡则是从10%~20%之间。能得到危急投资青睐的企业大凡城市正在3-5年内有较大希冀上市。

他有一个咱们常说的名字:投行。大凡投行承当的都是助助企业上市、重组、吞并收购,又有证券发行、承销等等,然后从告成融资后的金额中,收取肯定的手续费。高盛(Goldman Sachs),摩根斯坦利(Morgan Stanley)等等。(当然,又有许众出名的银行诸如花旗银行,摩根大通,旗下都有着相当卓越的投行营业。)

即企业并购,囊括吞并和收购两层寄义、两种式样。邦际优势俗将吞并和收购合正在一同行使,统称为M&A,正在我邦称为并购。纵然这两个词往往行为近义词连正在一同显露,两个词义之间仍是有渺小的分歧的。

当一个公司收受了另一个公司,并行为新的一共者确立了我方的统治位子,那么如此的作为被称之为收购。从法令的角度上来说,被收购的公司仍然不存正在了,采购者吞噬了其营业而连续存正在于股份业务墟市上。

正经意旨上来讲,吞并爆发正在两个气力相当的公司,强强结合到达资源整合。两边竣工允诺创办一个新的公司来代替历来两个公司孑立运营。这种状况更切确的被称为“对等吞并”。历来两个公司的股份将会被新公司的一支股份取代。比方,戴姆勒·奔跑和克莱斯勒吞并成为新的戴姆勒·克莱斯勒公司。

并购基金目前众显露正在成熟墟市,属于私募股权投资(PE)中的高端,也是目前欧美成熟墟市PE的主流形式。与天使基金和VC分歧,并购基金采选的对象合键是成熟企业,而天使基金和VC合键投资于创业型企业;古板的并购基金旨正在得到方针企业的掌管权、寻求对企业的管制权,而天使基金、VC以及狭义的PE则以参股款式存正在、较少插手企业的平居筹备管制。

FOF和TOT都是”组合基金”形式中常睹的投资式样。用比力精辟广泛的说话给民众先容一下FOF,也便是基金中的基金,俗称“母基金”。

FOF和大凡基金有一个素质上的区别——那便是他们投资方针的性子是不相同的。基金投资的项目特别通常,常睹的有股票,债券,期货,黄金这些广为人知的项目。FOF则是通过另一种法子来投资——他们投资的是基金公司。也便是说,FOF大凡是不会对咱们常说的股票,债券,期货举办投资的。他们会采选投资那些自己节余本事很强的基金公司来投资。

大大都时间,GP,LP是同时存正在的。况且他们合键存正在正在少少需求大额度资金投资的公司里,比方私募基金(PE,PrivateEquity),对冲基金(Hedge Fund),危急投资(Venture Capital)这些采用有限联合制的公司结构中。GP是那些联合企业的代外人,换句话说,GP是那些简直决心投资计划,以及公司筹备管制的人。

咱们能够简略的剖释为出资人。许众时间,一个项目需求投资上切切以致数个亿的资金。(大大都投资公司,旗下城市有许众个分歧的项目)而投资公司的GP们并没有如许众的金钱——或者他们为了分摊危急,以是不允诺将那么众的公司资金投资正在一个项目上面。而这个宇宙上总有些人,他们有许众许众的现金,却没有好的投资法子——放正在银行吃利钱正在金融界然则个纯粹的亏钱作为。于是乎,LP就此出生了。

正在公司申请上市之前发行的股票。正在中邦证券墟市上,“原始股”一直是节余和发家的代名词。原始股票的进货机遇是相等有限的,进货者众为与公司相合的内部投资者、公司有限的私募对象、专业的危急资金以及探求高回报的投资者。他们投资的宗旨众为守候公司上市后出售手中的原始股票,套取现金,获取投资的高回报。

①通过企业上市可获取几倍以至几十倍的高额回报,许众告成人士便是从中获得第一桶金。

投资人营业股票,是营业仍然上市IPO了的公司股票,股票墟市叫做二级墟市,任何的平常投资人都能买。股权投资叫做一级墟市,即正在公司还未上市前投资其股份,此时公司股票还不行自正在流畅,平常投资人大凡没有渠道进货。且这时公司股票价值低,投资本钱少,投资该公司比及其上市后能赚取更众的钱。

许众人忧虑投资原始股是否肯定上市才调赢利赢利,本来上市只是公司资金证券化,原始股的变性的法子,根基上只消公司体例好,年年赢利,就算不上市,投资者已经享有每年的高额分红赢利。

① 投资公司上市了IPO套现:囊括主板、中小板、创业板、新三板、另日策略新兴版

② 并购:所投资公司被同行业其他公司收购(如打车公司“滴滴打车”之前收购“速的打车”“携程网”收购“去哪儿”等等)

③ 股权让渡:股权投资是分早期后期的,大凡分一天使轮、A、B、C、D轮等等,投资早期天使轮或A轮、B轮,那能够让渡给后面C、D轮,不等公司上市提前退出从而得到收益。

④回购:有些投资项目由于事迹或策略考量,会举办回购,比方咱们投资某公司X万股权,到商定时辰会被该公司以X+S万加价回购。

● 找少少与企业同行筹备的其他企业问问大致状况;借使企业的上下逛,以至角逐伙伴都说好,那基金自然有投资信念;

● 基金状师向企业发放考察问卷清单,条件企业就设立注册、天分许可、处理组织、劳带动工、对外投资、危急内控、常识产权、资产、财政征税、营业合同、担保、保障、处境回护、涉诉状况等各方面供应原始文献。

①投资门槛:私募股权基金属于高级投资需求,对投资人的资产量条件较高,按照基金注册地的分歧,基金范围分歧,单个投资人的投资门槛规矩也有区别。平常基金范围正在5亿元以下的,投资门槛300万元、500万元较为常睹;基金范围正在5亿元以上的,投资门槛1000万元较为常睹。

②限日:私募股权基金的限日较长,大凡为5-8年。私募股权基金的限日扶植分为投资期、退出期、延迟期。比方:某基金限日为5+2年,那么此中5年为投资期,2年为退出期;某基金限日为3+1+1年,那么此中3年为投资期,1年为退出期,1年为延迟期。延迟期合键是用于连续解决前一年未能退出的遗留项目。

按照基金的属性、投资行业、投资项目、退出时资金墟市的处境的分歧,基金的限日扶植也分歧。

③用度:分歧的基金按照范围、召募期、基金限日和管制机构的分歧,用度扶植也分歧,大凡来说合键有以下用度:

● 认购费:认购费是投资者正在基金召募期内认购基金一次性缴纳的用度,此用度合键用于基金的墟市扩张、发卖、注册注册等召募时间爆发的各项用度。大凡来说为投资者首肯出资金额的1%-3%。也有一片面基金不收取认购费;

● 事迹酬谢:私募股权基金正在分派收益前要提取片面利润给基金管制人,这片面利润是基金管制人的最合键收益。款式上能够是基金十足节余的20%,或者按项目分取节余的20%,也能够是正在剔除给投资人保底收益除外的节余的20%。

2013年6月27日,中间编办揭橥《合于私募股权基金管制职责分工的通告》:“证监会承当拟订私募股权基金的计谋、圭表与模范,对设立私募股权基金实行过后立案管制,承当统计和危急监测,结构展开监视检验,依法查处违法违纪作为,负担回护投资者权力管事;邦度开展更始委承当结构订定煽动私募股权基金开展的计谋步骤,会同相合部分按照邦度开展计划和物业计谋考虑拟订政府对私募股权基金出资圭表和模范、出资比例和退出机制。

企业的估值是私募业务的中枢,企业的估值定下来从此,融资额与投资者的占股比例能够按照估值举办算计。企业估值交涉正在私募业务交涉中具有里程碑的用意,这个门槛跨过去了,只消基金不是太狠,比方条件回赎权或者对赌,业务总能够做成。

总体来说,企业何如估值,是私募业务交涉两边博弈的结果,纵然有少少客观圭表,但素质上是一种主观判决。对付企业来说,估值不是越高越好。除非企业有信念这轮私募完工后就直接上市,不然,一轮估值很高的私募融资对付企业的下一轮私募是相当倒霉的。

许众企业做完一轮私募后就卡住了,合键来因是前一轮私募把价值抬得太高,企业受制于反稀释条目不大好压价举办后续业务,只好僵住。

对付仍然节余的企业,能够参考同行已上市公司的市盈率然后打个扣头,是主流的估值式样。市盈率法有时间对企业并不公允,由于民企正在招揽私募投资以前,出于税收策画的需求,不允诺正在账面上开释利润,蓄意通过各样财政方式(比方做高用度)消浸企业的应征税所得。这种状况下,企业的估值就要采用其他的校正法子,比方行使EBITDA。

即将企业此刻的筹备状况与同行仍然私募过的公司正在近似范围时的估值举办横向比力,参考其他私募业务的估值,实用于公司尚未节余的状况。

体会数值:筑设业企业首轮私募的市盈率大凡为8~10倍或者5-8倍EBITDA;任职型企业首轮私募估值正在5000万-1亿百姓币之间。

事迹对赌机制通过正在摩根士丹利与蒙牛的私募业务中行使而名声大噪。按照披露的业务,蒙牛最终博得了对赌,而太子奶输掉了对赌,永乐电器由于対赌的事迹无法完工被迫转投邦美的胸襟。

对赌赌的是企业的事迹,赌注是企业的一小片面股份/股权。对赌无论胜负,投资人都有利可图:投资人借使赢了,投资人的股权比例进一步扩张,有时间以至竣工控股;投资人借使输了,注解企业到达了投资方针,节余杰出,投资人固然牺牲了点股份,但残余股份的股权价格的增值远巨大于牺牲。以是,对赌是投资人锁定投资危急的紧急方式,正在金融风暴的靠山下,越来越众的投资人条件行使对赌。

然则对赌独特容易导致企业心态暴躁,为了完工対赌所设定的目标,糟蹋用损害企业持久满堂价格的式样来争取短期订单,或者太甚缩减本钱。

总之,目前全豹二级资金墟市的轨制完满(囊括注册制、策略新兴版、新三板分层、深港通等等)便是为股权投资墟市铺途,旧的经济处境开展不下去的时间,便是股权投资的最佳机会。工夫井喷十年一阶段,全豹经济处境新的开展龙头公司正正在生长开展阶段。

从目前产业热门的角度来说,目前实体经济下行还正在企稳,股票墟市还没从股灾中复原过来。正在如此的靠山下,互联网和高科技物业将是产业迅速集聚的两个范畴。资产摆设,许众人输就输正在,对付新兴事物第一看不睹,第二看不起,第三看不懂,第四来不足。

关注微信

关注微信