并对其可能给世界经济造成的负面影响表示担忧!外汇行情走势分析2023年12月14日,美联储揭晓将联邦基金利率倾向区间支柱正在5.25%-5.50%区间褂讪,这是自2023年9月以后,美联储陆续第三次暂缓加息,同时也被墟市以为是此次加息周期的停止。

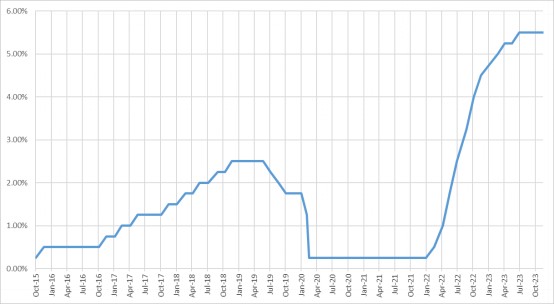

美联储本轮加息周期自2022年3月开启,到2023年7月时共加息11次,累计幅度达525个基点,加息程序之疾、幅度之大远超上一次2015年至2019年的加息周期,正在美联储近半个世纪以后的利率调控史册中也是初次。

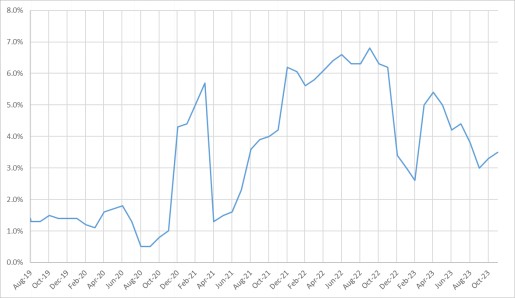

本轮加息如许迅猛,个人出处正在于2019岁暮,全邦经济开首面对疫情的膺惩,为了应对紧急,美联储神速将息金降到最低,再次开启了零利率和量化宽松策略。其结果是增发的美元豪爽流入了商品和房地产墟市,激励了强烈的通货膨胀。从大宗商品开首,到原质料、能源、工业品墟市,顺次受到代价膺惩。最终结果是,到了2022年中,美联储最闭怀的通胀目标之一,个别消费开支代价指数(PCE指数)一度接近7%,贴近半个世纪以后的最高值,而美联储对此通胀目标的永远倾向是支柱2%。

与消费者代价指数(CPI指数)分别,PCE指数统计出的通胀率往往更低少少,其统计机构美邦经济分解局同时也是美邦GDP数字的首要统计机构,首要本能为美邦政府供给具备普遍代外性的宏观经济走势分解。因而PCE目标只管名称上有“个别”二字,但统计思绪上特别重视目标的宏观代外性,与美联储闭怀永远、普遍通胀趋向的策略理念相仿。

总而言之,2022年头时美邦面临四十年来最重要通胀,而美联储同年启动加息周期后的前三次25个基点,50个基点和75个基点幅度的加息险些没有对飞腾的通胀起到任何胁制后果。当时邦际媒体与学者普通以为美邦经济情状“格外倒霉”,并对其恐怕给全邦经济形成的负面影响暗示忧愁。迫于通胀压力,美邦一方面不得不进一步加码紧缩的货泉策略,另一方面也正在营业战中作出退让,开首撤销营业战以后个人对中邦产物所加的闭税。只管迅猛的加息恐怕导致经济增进进一步放缓乃至浮现没落,但这仍是处置通胀的最有用的本领,也是美联储正在当时的时势下不得不做出的选拔。

正在美联储本轮加息周期时间,美元从来保留强势,对黎民币汇率形成必定压力。高利率吸引了豪爽资金流入美邦,使美元需求补充,从而胀动了美元的升值。同期,中邦央行动刺激经济众次选取了降息和降准程序,邦内银行存款利率低重使中美利率差异接连拉大,给中邦的出口、本钱外流以及外汇储存等方面都带来了必定挑衅。

回到当下,2023年美联储议息集会一经暂停加息三次,正在年内结果一次集会上,美联储主席鲍威尔暗示“降息说论渐渐进入视野”,美联储很恐怕不会比及中心通胀落回2%,且不会比及美邦经济2024年浮现没落迹象后再开首降息。

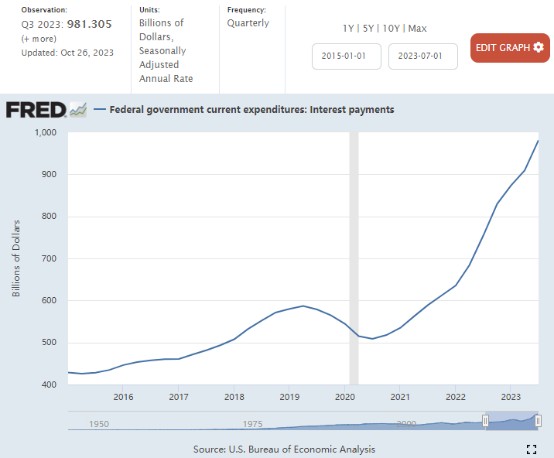

美联储货泉策略转向的出处是众方面的,此中高企的邦债付息压力无疑是最紧急出处之一。有分解指出,美邦正正在“财务赤字-发行邦债-支拨息金-更大财务赤字”的恶性轮回中越陷越深。2023年,美邦邦债总额已高出33万亿美元,且未睹缩减趋向;同年邦债息金开销据估算将到达近10000亿美元的新高。而2022年的美邦财务收入约4.9万亿美元,开销约6.3万亿美元(赤字1.4万亿美元),即使2023年美邦政府可能支柱2022年的年收入,息金开销也将占到年收入的20%以上,且赤字将进一步推广。

今朝,美联储货泉策略面对的困难是既必要职掌住通胀给墟市降温,也必要实行美邦经济的“软着陆”。思索到美邦宏观调控的倾向、邦际根本形式及地缘政事危急下的避险需求,即使跟着美联储的策略的转向,美元开启下跌周期,美元的墟市利率、汇率也将正在短期内支柱相对高位。

对待中邦经济来说,黎民币汇率的永远回升,黎民币与美元之间的利率差异的缩小将减轻本钱外流的压力,裁减对我邦货泉策略掣肘;黎民币资产的吸引力将渐渐加强,邦际墟市一经对开首美元降息的预期作出响应,2023年11月外资净增持境内债券范畴已达330亿美元,为史册次高值。

关注微信

关注微信