运用“中间价调整”对冲贬值的力度更大?人民币指数k线图泉币策略分裂和中美交易战是2018年群众币汇率动摇的首要来由。群众币汇率贬值没有造成贬值预期-本钱外流的恶性轮回。群众币汇率动摇从头进入“窄幅盯住篮子泉币”的汇率体例中。借使交易摩擦没有进一步恶化,经济层面临群众币汇率具备必然撑持要素。正在美股动摇以及美邦经济目标走弱配景下,美元指数会有所回落,2019年群众币汇率将会露出双向动摇情况,正在局部季度会露出较强的升值压力。

2018年1月1日-12月31日,群众币汇率从6.5贬值至6.86,贬值幅度抵达5.4%。这正在必然水准上响应了墟市对中美交易战,以及中邦经济走势的不确定性。

中美交易战触发群众币汇率贬值压力。2018年1月,央行通告暂停逆周期因子操作,首先渐渐退出常例性外汇墟市干涉。从此,群众币汇率的走势出乎墟市预念以外。正在1月份,大无数查察人士以为群众币汇率对美元会仍旧强势,乃至有营业员顾忌群众币汇率会升值破6。彼时,欧央行加息预期较强,美元走势偏弱,中邦经济苏醒态势较强,经济根基面有力的撑持群众币汇率。况且,中美交易摩擦还正在低级阶段,为了开释交涉的善意,投资者以为央行不会让汇率贬值。5月底,中美交易交涉破碎,邦外里式样急转直下,中美泉币策略分裂加剧,群众币汇率首先神速贬值。8月,央行调动了远期售汇外汇危机企图金率,而且重启了逆周期因子,还是没有阻碍群众币汇率的贬值趋向。直到12月5日,G20峰会中美诱导人会面断定刹那中止交易战后,群众币汇率才止跌反弹。

中邦央行相对宽松的泉币策略进一步扩大群众币汇率贬值压力。2018年,正在全体稳固的宏观经济式样下,我邦金融囚系力度明显巩固,非标融资大幅缩小。为了下降小微企业融资本钱,央行施行了三次定向降准。构造性宽松的泉币策略一方面临冲了强囚系的信用缩小,另一方面也扩大了群众币汇率的贬值压力。

2018年,群众币汇率与美元指数产生两次分裂。从形势上来看,这一次贬值有些异乎寻常,群众币汇率走势与美元指数合系性明显削弱。6月20日-8月3日,短短32个营业日,群众币汇率贬值幅度抵达6%,美元指数支撑正在95独揽,根基没有动摇。群众币汇率走势很大水准上由交易战危机情感指点,短期内打垮了过去依赖美元指数的订价机制。9月份,群众币与美元指数再度产生分裂,因为美联储主席宣告偏鸽派议论,美元指数再度大跌。然而,正在交易战的要挟下,群众币汇率不但没有随之上涨,反而进一步从6.82贬值至6.87。

与主观感觉相反,究竟上,2018年,无论查察出口式样仍是本钱流出的目标,群众币汇率的根基面压力都正在渐渐缓解。然而,2018年群众币汇率走势与根基面走势并不相仿。

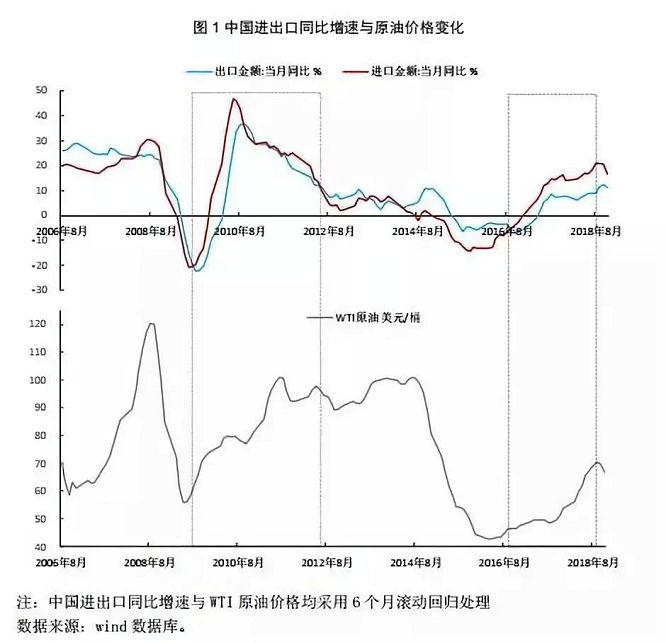

中邦交易顺差收窄首要源于大宗商品价钱上涨。2018年1-11月,我邦交易顺差为3000亿美元,同比低重18%。个中,出口同比增进8.2%,进口同比增进14.6%。进口增速远越过口的首要来由正在于本年油价高潮。2018年1-10月,WTI原油价钱从57暴涨至70,动员南华商品指数上涨20%,极大推升额进口价钱本钱。这一情况正在2009年环球大宗商品价钱暴涨时也曾产生。从出口份额的改观来看,中外洋贸仍然仍旧了较强的出口逐鹿力,并没有对汇率变成剧烈打击。

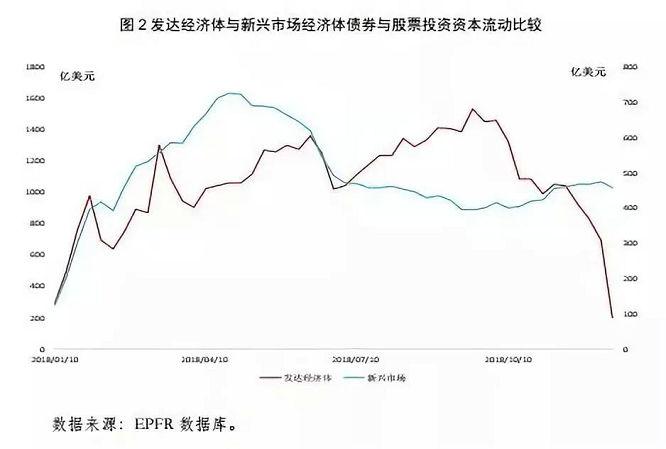

中邦跨境本钱流出压力明显低重。2018年1-11月,中邦银行结售汇逆差从客岁同期1200亿美元收窄至489亿美元。从环球资金流向数据来看,依照EPFR数据库,1-12月流入发财经济体的股票基金资金净流量和债券基金资金净流量判袂为187亿美元和13亿美元。1-12月流入新兴墟市邦度的股票基金资金净流量和债券基金资金净流量判袂为544亿美元和-85亿美元。10月份是环球跨境本钱滚动的拐点,10月初,美联储主席提出“美邦利率秤谌隔断中性利率再有一段长途”的论断,美股首先连接调动,跨境本钱从发财经济体流向新兴经济体。

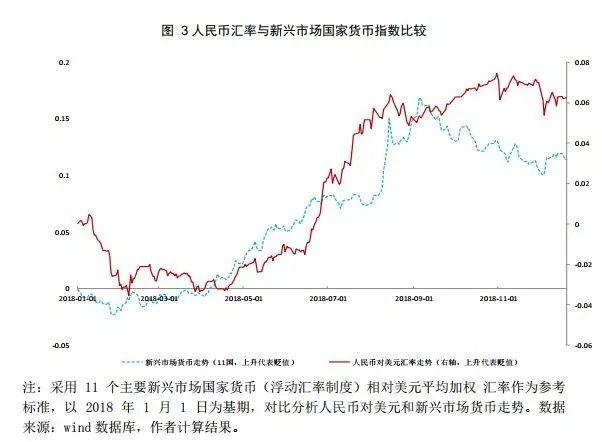

环球本钱滚动从发财邦度流向新兴墟市邦度,原来应对群众币汇率有必然的撑持。然而,2018年9-11月,当其他新兴墟市泉币连接升值时,群众币汇率反而从6.82连续贬值至6.95。这正在必然水准上响应了墟市对中美交易战的消极预期。

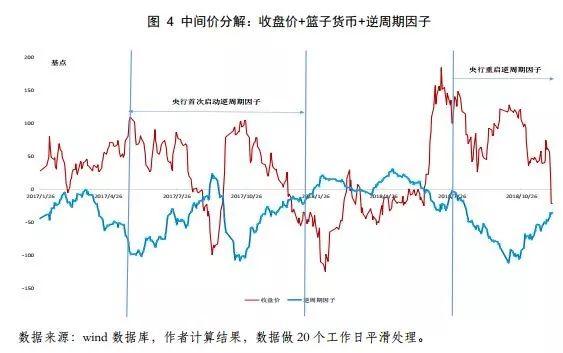

面临中美交易战压力,央行重启逆周期因子,对冲墟市压力。2018年1月,央行让做市商暂停施行逆周期因子,可是并没有停息调动中央价。咱们将逐日中央价认识为收盘价+篮子泉币+中央价调动,对各个因素做20个职责日滑润管束。结果注脚,1-5月,群众币汇率收盘价不断处于升值空间,“中央价调动”则正在小幅对冲收盘价的升值幅度,避免CFETS指数升值过速。6月下旬,群众币收盘价产生明显贬值压力,均匀每天贬值亲昵300个基点。对照1月份升值压力,央行正在面临贬值压力时,操纵“中央价调动”对冲贬值的力度更大,注脚央行并不肯望群众币汇率产生连接贬值。8月3日,央行调动远期售汇交易的外汇危机企图金率,注脚泉币政府曾经首先合注汇率褂讪题目。8月24日,央行重启逆周期因子,从此夸大褂讪汇率的举动,正在必然水准上会对冲中美交易战和美联储加息打击。

逆周期因子与“811汇改”之前央行调动中央价的步骤,没有素质的区别。中央价末了的断定权还是正在央行手中。逆周期因子的素质,只是为央行供应了墟市供求讯息。终究怎么应用讯息,取决于央行对外汇墟市的判决。借使以为群众币汇率的压力脱节了根基面,央行就会应用逆周期因子调升群众币汇率。借使以为墟市升值的压力脱节了根基面,央行则会应用逆周期因子调降群众币汇率。无论是那种状况,中央价原来包含的墟市供求讯息都邑被逆周期因子对冲。

从2017年的体验来看,当央行出台逆周期因子等步骤之后,外汇墟市各个营业主体一样会陪同央行的指使棒作为,直到累积的不服衡从头打垮并造成新一轮的热烈动摇。中美交易战因为涉及太众政事动向,金融墟市难以对其订价,激发了较大的动摇。从此刻的式样来看,特朗普并不肯望连续正在交易范畴与中邦轇轕,正在必然水准上下降了外汇墟市的不确定性。

借使交易摩擦没有进一步恶化,群众币汇率会取得必然撑持要素。从其他邦度对华进口同比增速来看,2018年对华进口增速最高的并不是美邦,而是日韩台、以及东盟六邦等东亚经济体。也便是说,本年出口扩张并非齐全缘于中美交易战激发的“抢出口”(除了10月数据外),而是海外经济扩张激发的进口需求。一朝交易战警报消除,中邦出口增速并不会产生墟市忧郁的坠崖式下跌。

当群众币汇率亲昵7.0的合节心情处所时,策略决议者的空间相当有限。凡是而言,当群众币汇率迫近7.0这个点位时,会有洪量短期本钱涌入外汇墟市做空群众币汇率。借使邦外里式样较量厉厉,做空资金借助“破7”这个信号指点群众币汇率贬值预期,那么“破7”之后,恐怕会紧张影响墟市情感,影响到中美交易交涉。为了避免“破7”激发被动时势,央行会提前入市,褂讪汇率。G20两边主脑会面后,中美交易交涉即将产生拐点。中高洁在昭彰拐点倾向之前,不会随便打出汇率这张牌。

下一阶段,群众币汇率的动摇又会从头进入“窄幅盯住篮子泉币”的汇率体例中。因为中央价首要响应篮子泉币的讯息,群众币汇率轨制究竟上成为窄幅盯住一篮子泉币汇率轨制。此时,群众币汇率的断定权从头和美元指数挂钩。美元指数上涨,群众币汇率会产生贬值压力,美元指数下跌,群众币汇率会产生升值压力。正在美股动摇以及美邦经济目标走弱配景下,美元指数会有所回落,群众币汇率将会露出双向动摇情况,正在局部季度会露出较强的升值压力。

关注微信

关注微信